CPA, MFI, MAF – Erik Ramirez

Con el fin de revisar los aspectos jurídicos aplicables para los pagos parciales, visto la cercanía del primer pago a realizar el 30-6-21, se exponen algunos ejemplos para calcularlos.

Dentro de los escenarios, incluyen un caso especial para el cálculo de los pagos parciales para los periodos fiscales 2021, 2022 y 2023, tomando en cuenta el transitorio I del RLISR, los pagos parciales del 2021 se deben cancelar en los meses de junio, setiembre, diciembre en el último día hábil, Transitorio I, 2):

A partir del 1 de enero de 2021, los pagos parciales deberán pagarse a más tardar el último día hábil de los meses de junio, setiembre y diciembre de cada año.

Así también para el monto de gasto de impuesto de renta del 2020 a utilizar como base del pago parcial, deberá aplicarse una formula que supone tomar el impuesto del 2020 dividirlo entre la cantidad de meses del periodo declarado y multiplicarlo por 12 meses para anualizarlo, transitorio I, 3, c)

c) Pagos parciales: para determinar los pagos parciales correspondientes los periodos fiscales 2021, 2022 y 2023, en los cuales se considere la declaración correspondiente al

periodo fiscal 2020, deberán ajustar el impuesto determinado de acuerdo a la cantidad de meses de dicho periodo, según la siguiente fórmula:

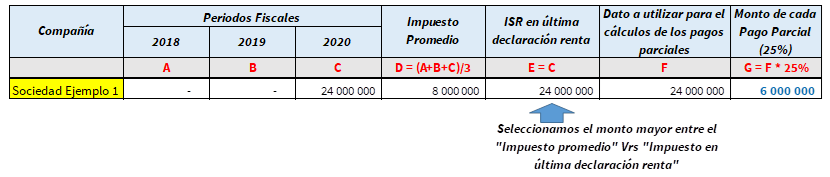

Ejemplo 1: La sociedad inicio operaciones el 01/01/2020, por lo tanto, los datos de los periodos fiscales 2018 y 2019 es cero. En el periodo fiscal que termino, el contribuyente declaró y pagó ₡24.000.000,00 de impuesto sobre la renta. Como no se tienen datos anteriores, solo se selecciona el dato de la última declaración y se le aplica el 25% para calcular el pago parcial, veamos los números:

Si aplicaramos el procedimiento usual obtendríamos el mismo resultado, puesto que al dividir los ₡24.000.000,00 entre 3 el promedio es de ₡8.000.000,00 y al compararse con los ₡24.000.000,00 de la última declaración de renta, siempre se seleccionaría el monto mayor, en este caso, el de la declaración de renta del periodo fiscal 2020. Veamos los cálculos.

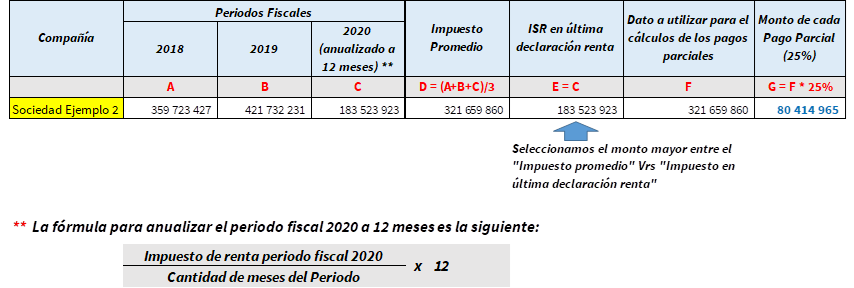

Ejemplo 2: La sociedad ABC, S. A había empezado operaciones en enero del 2015, y durante los últimos 5 periodos fiscales ha declarado y pagado el impuesto a las utilidades, en este caso, la sociedad declaró y pagó para los periodos fiscales 2018, 2019 y 2020 los siguientes impuestos ₡359.723.427,00, ₡421.732.231,00 y ₡229.404.904,00, respectivamente. Es importante mencionar que para el periodo fiscal 2020, los meses que conformaron este periodo fueron 15, iniciando el 01/10/2019 al 31/12/2020. En este caso es necesario realizar la anualización de ese periodo fiscal para el cálculo de los pagos parciales de los periodos 2021, 2022 y 2023, de acuerdo con el Transitorio I, párrafo 3 c). Utilizando el monto del impuesto del 2020 se obtendrá la base del cálculo del pago parcial de la siguiente forma: 229.404.904 dividido entre 15 meses y multiplicado por 12 meses para obtener el monto de 183.523.923.

**